Tahap pencatatan Siklus Akuntansi Perusahaan Dagang Kelas XII IPS 2

Kelas : XII IPS 2

Jam Ke : 3,4

Kd.3.5 : Tahap Pencatatan Transaksi Perusahaan Dagang

Materi : Jurnal Khusus

Tujuan Pembelajaran : Melalui Pembelajaran dengan menggunakan metode Problem Based Learning

peserta didik diharapkan mampu :

a. Memahami jurnal khusus

b. Mampu membedakan jurnal umum dan jurnal khusus

c. Mampu memahami transaksi jurnal khusus

Assalamualaikum anak - anak ibu yang soleh dan soleha selamat berjumpa lagi dengan ibu melalui materi jurnal khusus semoga kalian tetap semangat dalam mengikuti pelajaran Akuntansi,baiklah hari ini ibu akan menjelaskan secara singkat tentang jurnal khusus,dan memberikan contoh jurnal khusus jika kalian masih ada yang belum paham silahkan bertanya pada ibu baik secara langsung maupun melalui Vc

1. Jurnal khusus

Dalam perusahaan jasa kita mengenal satu jurnal yaitu jurnal umum,dalam perusahaan dagang

kita akan menggunakan satu jurnal umum dan empat jenis jurnal khusus

a. Jurnal umum adalah jurnal yang digunakan untuk mencatat transaksi -transaksi yang tidak bisa dicatat dalam jurnal khusus.misalnya retur penjualan dan retur pembelian,pengambilan pribadi,penjualan barang selain barang dagang secara kredit,dan transaksi internal lainnya,perhatiakan transaksi yang terjadi di PD Insani berikut ini :

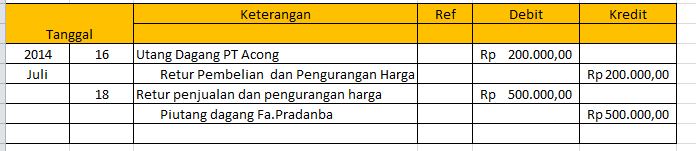

Juli 17. Dikirim kembali kepada PT Acong barang yang telah dibeli karena tidak sesuai dengan pesanan RP. 200.000,-

Juli 18 Diterima kembali barang dagang dari Fa.Pradana RP.500.000,-

Jurnal Umum

dalam perusahaan dagang terjadi transaksi yang berulang ulang,misalnya dalam satu hari dilakukan penjalan barang sebanyak 15 kali atau dalam satu minggu dilakukan 10 kali pembelian barang dagang

kegiatan utama perusahaan dagang adalah kegiatan pembelian dan penjualan barang dagang,terdapat empat jenis kegiatan perusahaan dagang,yaitu pembelian tunai, pembelian kredit,penjualan tunai dan penjualan kredit.Disamping keempat transaksi tersebut terdapat pula transaksi pengembalian barangdagang( retur pembelian) dan transaksi penerimaan kembali barang dagang( Retur penjualan ) kedua transaksi tersebut dicatat dalam jurnal umum

manfaat Jurnal Khusus:

1. Memungkinkan pembagian kerja

2. Memudahkan posting kebuku besar

3. Terciptanya pengendalian internal

macam - macam jurnal khusus:

1. Jurnal pembelian ( Purchases journal )

2.Jurnal pengeluaran kas ( Cast payment Journal)

3. Jurnal penjualan ( sales Journal)

4. Jurnal penerimaan kas ( Cash Receipt Journal)

Berikut ini contoh transaksi yang terdapat di UD Galunggung selama

bulan Januari 2008:

- 02/1 Dijual 200 barang dagang dengan harga Rp4.000/buah ke pelanggan UD Joyjoy secara kredit, 1/3,n/30, nomor faktur 101.

- 03/1 Dibeli barang dagang dari agen UD Rona Rp700.000 kredit, 2/10,n/30. Nomor faktur pembelian 1001.

- 05/1 Dijual 50 buku denganharga Rp4.000/buah ke UD. Sun secara kredit, 1/3,n/30, nomor faktur 102.

- 05/1 Dilunasi utang ke UD Rona untuk transaksi tanggal 03/1. Perusahaan memperoleh fasilitas potongan utang yang diberikan karena membayar utang sebelum 10 hari setelah transaksi.

- 07/1 Diterima pelunasan dari pelanggan UD Joyjoy.

- 07/1 Dibeli BD dari UD Surla Rp400.000 secara kredit, 3/10,n/45.

- 09/1 Dilunasi utang ke UD Surla untuk transaksi tanggal 07/1. Perusahaan memperoleh potongan utang 3% karena membayar kurang dari10 hari setelah tanggal transaksi.

- 11/1 Dijual kredit ke pelanggan UD Joyjoy Rp800.000, 1/3,n/30, nomor faktur 103

- 13/1 Dijual kredit ke pelanggan UD Lily Rp45.000, 1/3,n/30, nomor faktur 104

- 15/1 Dibayar biaya sewa untuk bulan Januari Rp500.000.

- 15/1 Dibeli kredit barang dagang dari agen UD Gardam Rp600.000, 2/10,n/30, nomor urut faktur pembelian 1003

- 15/1 Dijual kredit ke UD Deanita Rp82.000, 1/3,N/300, nomor urut faktur 105

- 18/1 Pembelian tunai barang dagang Rp250.000

- 20/1 Dibeli kredit dari UD Yon Rp300.000, 2/10,n/30

- 25/1 Diterima pelunasan dari UD Sun Rp200.000

- 27/1 Dibeli kredit BD dari pelanggan UD Dairi Rp900.000, 3/10,n/30, nomor faktur pembelian 1005

- 27/1 Dibayar pelunasan utang wesel Rp1.000.000

- 28/1 Dibeli secara kredit supplies senilai Rp1.000.000

- 31/1 Diterima pelunasan dari pelanggan UD Lily Rp45.000

- 31/1 Diterima tunai pendapatan lain-lain Rp50.000.

Komentar

Posting Komentar