Tahap Pencatatan Transaksi Perusahaan Dagang Kls XII IPS

Materi : Karekteristik Perusahaan Dagang

Hari/Tanggal : Senin/11 Januari 2021

Kelas : XII IPS 2

Jam Ke : 7,8

Kd.3.5 : Tahap Pencatatan Transaksi Perusahaan Dagang

Jurnal umum Dan Jurnal Khusus

1. Jurnal Umum dan jurnal khusus

Dalam perusahaan jasa kita mengenal satu jurnal yaitu jurnal umum,dalam perusahaan dagang

kita akan menggunakan satu jurnal umum dan empat jenis jurnal khusus

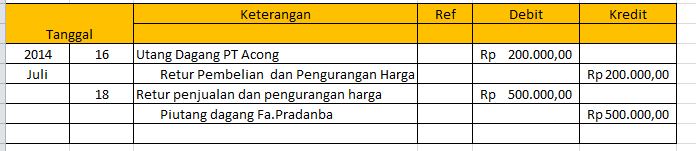

a. Jurnal umum adalah jurnal yang digunakan untuk mencatat transaksi -transaksi yang tidak bisa dicatat dalam jurnal khusus.misalnya retur penjualan dan retur pembelian,pengambilan pribadi,penjualan barang selain barang dagang secara kredit,dan transaksi internal lainnya,perhatiakan transaksi yang terjadi di PD Insani berikut ini :

Juli 17. Dikirim kembali kepada PT Acong barang yang telah dibeli karena tidak sesuai dengan pesanan RP. 200.000,-

Juli 18 Diterima kembali barang dagang dari Fa.Pradana RP.500.000,-

Jurnal Umum

dalam perusahaan dagang terjadi transaksi yang berulang ulang,misalnya dalam satu hari dilakukan penjalan barang sebanyak 15 kali atau dalam satu minggu dilakukan 10 kali pembelian barang dagang

kegiatan utama perusahaan dagang adalah kegiatan pembelian dan penjualan barang dagang,terdapat empat jenis kegiatan perusahaan dagang,yaitu pembelian tunai, pembelian kredit,penjualan tunai dan penjualan kredit.Disamping keempat transaksi tersebut terdapat pula transaksi pengembalian barangdagang( retur pembelian) dan transaksi penerimaan kembali barang dagang( Retur penjualan ) kedua transaksi tersebut dicatat dalam jurnal umum

manfaat Jurnal Khusus:

1. Memungkinkan pembagian kerja

2. Memudahkan posting kebuku besar

3. Terciptanya pengendalian internal

macam - macam jurnal khusus:

1. Jurnal pembelian ( Purchases journal )

2.Jurnal pengeluaran kas ( Cast payment Journal)

3. Jurnal penjualan ( sales Journal)

4. Jurnal penerimaan kas ( Cash Receipt Journal)

Berikut

ini contoh transaksi yang terdapat di UD Galunggung selama

bulan Januari 2008:

- 02/1 Dijual 200 barang dagang dengan harga

Rp4.000/buah ke pelanggan UD Joyjoy secara kredit, 1/3,n/30, nomor faktur

101.

- 03/1 Dibeli barang dagang dari agen UD Rona

Rp700.000 kredit, 2/10,n/30. Nomor faktur pembelian 1001.

- 05/1 Dijual 50 buku denganharga Rp4.000/buah ke

UD. Sun secara kredit, 1/3,n/30, nomor faktur 102.

- 05/1 Dilunasi utang ke UD Rona untuk transaksi

tanggal 03/1. Perusahaan memperoleh fasilitas potongan utang yang

diberikan karena membayar utang sebelum 10 hari setelah transaksi.

- 07/1 Diterima pelunasan dari pelanggan UD Joyjoy.

- 07/1 Dibeli BD dari UD Surla Rp400.000 secara

kredit, 3/10,n/45.

- 09/1 Dilunasi utang ke UD Surla untuk transaksi

tanggal 07/1. Perusahaan memperoleh potongan utang 3% karena membayar

kurang dari10 hari setelah tanggal transaksi.

- 11/1 Dijual kredit ke pelanggan UD Joyjoy

Rp800.000, 1/3,n/30, nomor faktur 103

- 13/1 Dijual kredit ke pelanggan UD Lily Rp45.000,

1/3,n/30, nomor faktur 104

- 15/1 Dibayar biaya sewa untuk bulan Januari

Rp500.000.

- 15/1 Dibeli kredit barang dagang dari agen UD

Gardam Rp600.000, 2/10,n/30, nomor urut faktur pembelian 1003

- 15/1 Dijual kredit ke UD Deanita Rp82.000, 1/3,N/300,

nomor urut faktur 105

- 18/1 Pembelian tunai barang dagang Rp250.000

- 20/1 Dibeli kredit dari UD Yon Rp300.000,

2/10,n/30

- 25/1 Diterima pelunasan dari UD Sun Rp200.000

- 27/1 Dibeli kredit BD dari pelanggan UD Dairi

Rp900.000, 3/10,n/30, nomor faktur pembelian 1005

- 27/1 Dibayar pelunasan utang wesel Rp1.000.000

- 28/1 Dibeli secara kredit supplies senilai

Rp1.000.000

- 31/1 Diterima pelunasan dari pelanggan UD Lily

Rp45.000

- 31/1 Diterima tunai pendapatan lain-lain

Rp50.000.

Nama : Anzeli Hayatun Nuffus

BalasHapus12 ips 2

*Jurnal khusus perusahaan dagang Adalah (Special Journal) Transaksi perusahaan dagang secara garis besar terdiri atas transaksi pembelian, penjualan, penerimaan kas, dan pengeluaran kas. Transaksi-transaksi tersebut terjadi secara rutin atau berulangulang selama satu periode akuntansi. Oleh karena itu, pencatatan transaksi perusahaan dagang dilakukan dalam jurnal khusus. Namun, untuk transaksi yang jarang terjadi tetap dicatat dalam jurnal umum. Misalnya, transaksi pengembalian barang (retur) dan potongan.

^Jurnal khusus adalah jurnal yang digunakan untuk mencatat transaksi yang terjadi berulang-ulang dan sejenis. Dalam jurnal khusus, setiap jenis transaksi dikelompokkan berdasarkan jenis transaksinya sehingga pencatatannya lebih mudah. Oleh karena itu, tujuan peng gunaan jurnal khusus, di antaranya untuk memper mudah proses pencatatan transaksi dan mengurangi biaya yang harus dikeluar kan untuk mencatat transaksi tersebut. Sesuai dengan transaksi yang terjadi dalam perusahaan dagang, jurnal khusus dibagi menjadi empat, yaitu jurnal pembelian, jurnal penerimaan kas, jurnal penjualan, dan jurnal pengeluaran kas.

Assalamualaikum

BalasHapusNama : Anzela Hayatun Nuffus

Kelas: 12 IPS 2

Jurnal Khusus Perusahaan Dagang Adalah (Special Journal) Transaksi perusahaan dagang secara garis besar terdiri atas transaksi pembelian, penjualan, penerimaan kas, dan pengeluaran kas. Transaksi-transaksi tersebut terjadi secara rutin atau berulangulang selama satu periode akuntansi. Oleh karena itu, pencatatan transaksi perusahaan dagang dilakukan dalam jurnal khusus.

Jurnal khusus adalah jurnal yang digunakan untuk mencatat transaksi yang terjadi berulang-ulang dan sejenis. Dalam jurnal khusus, setiap jenis transaksi dikelompokkan berdasarkan jenis transaksinya sehingga pencatatannya lebih mudah. Oleh karena itu, tujuan peng gunaan jurnal khusus, di antaranya untuk memper mudah proses pencatatan transaksi dan mengurangi biaya yang harus dikeluar kan untuk mencatat transaksi tersebut, serta untuk memungkinkan pembagian kerja, memudahkan posting kebuku besar, terciptanya pengendalian internal.

Sesuai dengan transaksi yang terjadi dalam perusahaan dagang, jurnal khusus dibagi menjadi empat, yaitu jurnal pembelian, jurnal penerimaan kas, jurnal penjualan, dan jurnal pengeluaran kas.

GssssdAgzswgfcs

Hapushazelita syaikha khayyira

BalasHapus12 ips 2

Jurnal Khusus merupakan jurnal yang dikelompokan sesuai dengan jenis transaksinya. setiap terjadi transaksi, petugas pembukuan mengidentifikasi jenis transaksi yang terjadi, dan mencatatnya kedalam jurnal khusus. Misalnya bila dalam satu bulan perusahaan melakukan pembelian kredit sebanyak 50 kali, maka petugas hanya akan berurusan dengan empat atau lima akun, tergantung pada sebuah kebijakan perusahaan dalam mengklasifikasi transaksinya.

Jurnal khusus perusahaan dagang ( Special Journal) Transaksi perusahaan dagang secara garis besar terdiri atas transaksi pembelian, penjualan, penerimaan kas, dan pengeluaran kas. Transaksi-transaksi tersebut terjadi secara rutin atau berulangulang selama satu periode akuntansi.

Dhea Fitri Amanda

BalasHapus12 IPS 2

~ Jurnal khusus perusahaan dagang Adalah (Special Journal) Transaksi perusahaan dagang secara garis besar terdiri atas transaksi pembelian, penjualan, penerimaan kas, dan pengeluaran kas. Transaksi-transaksi tersebut terjadi secara rutin atau berulangulang selama satu periode akuntansi. Oleh karena itu, pencatatan transaksi perusahaan dagang dilakukan dalam jurnal khusus. Namun, untuk transaksi yang jarang terjadi tetap dicatat dalam jurnal umum. Misalnya, transaksi pengembalian barang (retur) dan potongan.

~ Jurnal khusus adalah jurnal yang digunakan untuk mencatat transaksi yang terjadi berulang-ulang dan sejenis. Dalam jurnal khusus, setiap jenis transaksi dikelompokkan berdasarkan jenis transaksinya sehingga pencatatannya lebih mudah. Oleh karena itu, tujuan peng gunaan jurnal khusus, di antaranya untuk memper mudah proses pencatatan transaksi dan mengurangi biaya yang harus dikeluar kan untuk mencatat transaksi tersebut. Sesuai dengan transaksi yang terjadi dalam perusahaan dagang, jurnal khusus dibagi menjadi empat, yaitu jurnal pembelian, jurnal penerimaan kas, jurnal penjualan, dan jurnal pengeluaran kas.

Sevia Ananda Putri

BalasHapus12 IPS 2

— Jurnal Khusus merupakan jurnal yang dikelompokan sesuai dengan jenis transaksinya. setiap terjadi transaksi, petugas pembukuan mengidentifikasi jenis transaksi yang terjadi, dan mencatatnya kedalam jurnal khusus. Misalnya bila dalam satu bulan perusahaan melakukan pembelian kredit sebanyak 50 kali, maka petugas hanya akan berurusan dengan empat atau lima akun, tergantung pada sebuah kebijakan perusahaan dalam mengklasifikasi transaksinya.

Untuk semua pembelian yang dilakukan secara kredit, perusahaan menyediakan satu jurnal khusus yang disebut dengan jurnal pembelian.Setiap transaksi kredit yang terjadi, petugas mencatatnya. kemudian, secara berkala, misalnya setiap bulan, semua transaksi dijumlahkan dan dipindah bukukan ke buku besar.

— Manfaat Jurnal Khusus

1. Memungkinkan pembagian pekerjaan.

2. Memudahkan posting ke akun buku besar.

3. Memungkinkan pengendalian internal yang lebih baik.

— Jenis Jurnal Khusus

# Jurnal Khusus Pembelian

yaitu buku harian khusus untuk mencatat sebuah transaksi-transaksi pembelian barang dagangan dan barang lainnya yang dilakukan secara kredit. Jurnal ini juga disebut dengan buku pembelian. Fungsinya : berfungsi untuk mencatat sebuah transaksi pembelian barang yang dilakukan dengan pembayaran kredit.

Fatiha Dalila Putri

BalasHapus12 Ips2

Jurnal khusus merupakan jurnal yang dikelompokkan sesuai dengan jenis transaksinya. Untuk semua pembelian yang di lakukan secara kredit, perusahaan menyediakan 1 jurnal khusus yang disebut dengan jurnal pembelian.

Pencatatan dalam jurnal khusus dilakukan agar catatan tersebut tidak memenuhi buku besar.

Macam macam jurnal khusus:

1. jurnal pembelian

2. jurnal penjualan

3. jurnal penerimaan kas

4. jurnal pengeluaran kas

Manfaat menggunakan jurnal khusus:

1. peningkatan efisiensi

2. meminimalisir kesalahan

3. memudahkan memasukkan rincian data

4. mengurangi kemungkinan penipuan

5. kontrol internal yang lebih baik

6. penghematan waktu

7. referensi masa depan

Triska Apriana

BalasHapus12 ips2

— Jurnal Khusus merupakan jurnal yang dikelompokan sesuai dengan jenis transaksinya. setiap terjadi transaksi, petugas pembukuan mengidentifikasi jenis transaksi yang terjadi, dan mencatatnya kedalam jurnal khusus. Misalnya bila dalam satu bulan perusahaan melakukan pembelian kredit sebanyak 50 kali, maka petugas hanya akan berurusan dengan empat atau lima akun, tergantung pada sebuah kebijakan perusahaan dalam mengklasifikasi transaksinya.

— Manfaat Jurnal Khusus

1. Memungkinkan pembagian pekerjaan.

2. Memudahkan posting ke akun buku besar.

3. Memungkinkan pengendalian internal yang lebih baik.

— Jenis Jurnal Khusus

# Jurnal Khusus Pembelian

yaitu buku harian khusus untuk mencatat sebuah transaksi-transaksi pembelian barang dagangan dan barang lainnya yang dilakukan secara kredit. Jurnal ini juga disebut dengan buku pembelian. Fungsinya : berfungsi untuk mencatat sebuah transaksi pembelian barang yang dilakukan dengan pembayaran kredit.

Fitra pajar ananta

BalasHapus12 ips 2

Jurnal khusus Adalah (Special Journal) Transaksi perusahaan dagang secara garis besar terdiri atas transaksi pembelian, penjualan, penerimaan kas, dan pengeluaran kas. Transaksi-transaksi tersebut terjadi secara rutin atau berulangulang selama satu periode akuntansi. Oleh karena itu, pencatatan transaksi perusahaan dagang dilakukan dalam jurnal khusus. Namun, untuk transaksi yang jarang terjadi tetap dicatat dalam jurnal umum. Misalnya, transaksi pengembalian barang (retur) dan potongan.

Jurnal khusus adalah jurnal yang digunakan untuk mencatat transaksi yang terjadi berulang-ulang dan sejenis. Dalam jurnal khusus, setiap jenis transaksi dikelompokkan berdasarkan jenis transaksinya sehingga pencatatannya lebih mudah. Oleh karena itu, tujuan peng gunaan jurnal khusus, di antaranya untuk memper mudah proses pencatatan transaksi dan mengurangi biaya yang harus dikeluar kan untuk mencatat transaksi tersebut. Sesuai dengan transaksi yang terjadi dalam perusahaan dagang, jurnal khusus dibagi menjadi empat, yaitu jurnal pembelian, jurnal penerimaan kas, jurnal penjualan, dan jurnal pengeluaran kas

jihan amilia

BalasHapus12 ips 2

Jurnal khusus merupakan sebuah jurnal yang lazimnya digunakan dalam pencatatan bukti transaksi keuangan yang ditimbulkan oleh transaksi-transaksi yang serumpun atau sejenis. Misalnya bukti transaksi faktur penjualan, bukti faktur penjualan sebagai bukti telah terjadinya transaksi penjualan dengan kredit akan dicatat kedalam jurnal khusus penjualan.

Akibat terjadinya transaksi pembelian barang secara kredit maka akan menimbulkan bukti transaksi faktur pembelian. Dan bukti ini akan dicatat dalam jurnal khusus pembelian. Jadi jurnal khusus hanya mencatat bukti transaksi yang sejenis saja. Dengan demikian jurnal penjualan akan digunakan untuk mencatat transaksi penjualan secara kredit saja begitu juga dengan jurnal pembelian

Qori Puspa Rani (12 ips 2)

BalasHapus•Jurnal Khusus adalah jurnal yg dikelompokkan sesuai dngan jenis transaksinya.

•Jurnal Khusus Perusahaan Dagang adalah catatan pembukuan jurnal yang dibuat secara khusus bagi pebisnis yang memiliki perusahaan dagang yang sudah memiliki banyak transaksi.

-manfaat Jurnal Khusus:

1. Memungkinkan pembagian kerja

2. Memudahkan posting kebuku besar

3. Terciptanya pengendalian internal

-macam - macam jurnal khusus:

1. Jurnal pembelian ( Purchases journal )

2.Jurnal pengeluaran kas ( Cast payment Journal)

3. Jurnal penjualan ( sales Journal)

4. Jurnal penerimaan kas ( Cash Receipt Journal).

Komentar ini telah dihapus oleh pengarang.

BalasHapusFella Aprilia

BalasHapus12 IPS 2

Jurnal Khusus Perusahaan Dagang Adalah (Special Journal) Transaksi perusahaan dagang secara garis besar terdiri atas transaksi pembelian, penjualan, penerimaan kas, dan pengeluaran kas. Transaksi-transaksi tersebut terjadi secara rutin atau berulangulang selama satu periode akuntansi. Oleh karena itu, pencatatan transaksi perusahaan dagang dilakukan dalam jurnal khusus. Namun, untuk transaksi yang jarang terjadi tetap dicatat dalam jurnal umum. Misalnya, transaksi pengembalian barang (retur) dan potongan.

Jurnal khusus adalah jurnal yang digunakan untuk mencatat transaksi yang terjadi berulang-ulang dan sejenis. Dalam jurnal khusus, setiap jenis transaksi dikelompokkan berdasarkan jenis transaksinya sehingga pencatatannya lebih mudah. Oleh karena itu, tujuan peng gunaan jurnal khusus, di antaranya untuk memper mudah proses pencatatan transaksi dan mengurangi biaya yang harus dikeluar kan untuk mencatat transaksi tersebut.

sakinah kusuma wati

BalasHapus12 ips 2

— Jurnal Khusus merupakan jurnal yang dikelompokan sesuai dengan jenis transaksinya. setiap terjadi transaksi, petugas pembukuan mengidentifikasi jenis transaksi yang terjadi, dan mencatatnya kedalam jurnal khusus. Misalnya bila dalam satu bulan perusahaan melakukan pembelian kredit sebanyak 50 kali, maka petugas hanya akan berurusan dengan empat atau lima akun, tergantung pada sebuah kebijakan perusahaan dalam mengklasifikasi transaksinya.

— Manfaat Jurnal Khusus

1. Memungkinkan pembagian pekerjaan.

2. Memudahkan posting ke akun buku besar.

3. Memungkinkan pengendalian internal yang lebih baik.

— Jenis Jurnal Khusus

# Jurnal Khusus Pembelian

yaitu buku harian khusus untuk mencatat sebuah transaksi-transaksi pembelian barang dagangan dan barang lainnya yang dilakukan secara kredit. Jurnal ini juga disebut dengan buku pembelian. Fungsinya : berfungsi untuk mencatat sebuah transaksi pembelian barang yang dilakukan dengan pembayaran kredit.

Dadung Adji

BalasHapusIps 2

Jurnal khusus merupakan sebuah jurnal yang lazimnya digunakan dalam pencatatan bukti transaksi keuangan yang ditimbulkan oleh transaksi-transaksi yang serumpun atau sejenis. Misalnya bukti transaksi faktur penjualan, bukti faktur penjualan sebagai bukti telah terjadinya transaksi penjualan dengan kredit akan dicatat kedalam jurnal khusus penjualan.

Akibat terjadinya transaksi pembelian barang secara kredit maka akan menimbulkan bukti transaksi faktur pembelian. Dan bukti ini akan dicatat dalam jurnal khusus pembelian. Jadi jurnal khusus hanya mencatat bukti transaksi yang sejenis saja. Dengan demikian jurnal penjualan akan digunakan untuk mencatat transaksi penjualan secara kredit saja begitu juga dengan jurnal pembelian.

Komentar ini telah dihapus oleh pengarang.

BalasHapusDhiya ulhaq

BalasHapus12 IPS 2

- jurnal khusus perusahaan dagang Transaksi perusahaan dagang secara garis besar terdiri atas transaksi pembelian, penjualan, penerimaan kas, dan pengeluaran kas. Transaksi-transaksi tersebut terjadi secara rutin atau berulangulang selama satu periode akuntansi. Oleh karena itu, pencatatan transaksi perusahaan dagang dilakukan dalam jurnal khusus. Namun, untuk transaksi yang jarang terjadi tetap dicatat dalam jurnal umum. Misalnya, transaksi pengembalian barang (retur) dan potongan.

--Jurnal khusus adalah jurnal yang digunakan untuk mencatat transaksi yang terjadi berulang-ulang dan sejenis. Dalam jurnal khusus, setiap jenis transaksi dikelompokkan berdasarkan jenis transaksinya sehingga pencatatannya lebih mudah

Ajeng Vera Samudra

BalasHapus12 ips 2

- jurnal khusus perusahaan dagang Transaksi perusahaan dagang secara garis besar terdiri atas transaksi pembelian, penjualan, penerimaan kas, dan pengeluaran kas. Transaksi-transaksi tersebut terjadi secara rutin atau berulangulang selama satu periode akuntansi. Oleh karena itu, pencatatan transaksi perusahaan dagang dilakukan dalam jurnal khusus. Namun, untuk transaksi yang jarang terjadi tetap dicatat dalam jurnal umum. Misalnya, transaksi pengembalian barang (retur) dan potongan.

--Jurnal khusus adalah jurnal yang digunakan untuk mencatat transaksi yang terjadi berulang-ulang dan sejenis. Dalam jurnal khusus, setiap jenis transaksi dikelompokkan berdasarkan jenis transaksinya sehingga pencatatannya lebih mudah

Fadila syahrani

BalasHapus12 ips 2

Jurnal khusus merupakan sebuah jurnal yang lazimnya digunakan dalam pencatatan bukti transaksi keuangan yang ditimbulkan oleh transaksi-transaksi yang serumpun atau sejenis. Misalnya bukti transaksi faktur penjualan, bukti faktur penjualan sebagai bukti telah terjadinya transaksi penjualan dengan kredit akan dicatat kedalam jurnal khusus penjualan.

Akibat terjadinya transaksi pembelian barang secara kredit maka akan menimbulkan bukti transaksi faktur pembelian. Dan bukti ini akan dicatat dalam jurnal khusus pembelian. Jadi jurnal khusus hanya mencatat bukti transaksi yang sejenis saja. Dengan demikian jurnal penjualan akan digunakan untuk mencatat transaksi penjualan secara kredit saja begitu juga dengan jurnal pembelian.

jurnal khusus adalah jurnal multikolom yang di gunakan untuk mencatat transaksi yang bersifat rutin. fungsi jurnal khusus adalah untuk menciptakan efektivitas pencatatan atas transaksi - transaksi yg terjadi.

Bima aldio

BalasHapus12 IPS 2

Jurnal Khusus adalah jurnal yg dikelompokkan sesuai dngan jenis transaksinya.

•Jurnal Khusus Perusahaan Dagang adalah catatan pembukuan jurnal yang dibuat secara khusus bagi pebisnis yang memiliki perusahaan dagang yang sudah memiliki banyak transaksi.

-manfaat Jurnal Khusus:

1. Memungkinkan pembagian kerja

2. Memudahkan posting kebuku besar

3. Terciptanya pengendalian internal

-macam - macam jurnal khusus:

1. Jurnal pembelian ( Purchases journal )

2.Jurnal pengeluaran kas ( Cast payment Journal)

3. Jurnal penjualan ( sales Journal)

4. Jurnal penerimaan kas ( Cash Receipt Journal).

Alvinzach ahmad rb

BalasHapus12 IPS 2

Jurnal khusus merupakan sebuah jurnal yang lazimnya digunakan dalam pencatatan bukti transaksi keuangan yang ditimbulkan oleh transaksi-transaksi yang serumpun atau sejenis. Misalnya bukti transaksi faktur penjualan, bukti faktur penjualan sebagai bukti telah terjadinya transaksi penjualan dengan kredit akan dicatat kedalam jurnal khusus penjualan.

Akibat terjadinya transaksi pembelian barang secara kredit maka akan menimbulkan bukti transaksi faktur pembelian. Dan bukti ini akan dicatat dalam jurnal khusus pembelian. Jadi jurnal khusus hanya mencatat bukti transaksi yang sejenis saja. Dengan demikian jurnal penjualan akan digunakan untuk mencatat transaksi penjualan secara kredit saja begitu juga dengan jurnal pembelian

Abiyyu Akhdan tinumbang

BalasHapus12 IPS 2

Jurnal khusus merupakan sebuah jurnal yang lazimnya digunakan dalam pencatatan bukti transaksi keuangan yang ditimbulkan oleh transaksi-transaksi yang serumpun atau sejenis. Misalnya bukti transaksi faktur penjualan, bukti faktur penjualan sebagai bukti telah terjadinya transaksi penjualan dengan kredit akan dicatat kedalam jurnal khusus penjualan.

Akibat terjadinya transaksi pembelian barang secara kredit maka akan menimbulkan bukti transaksi faktur pembelian. Dan bukti ini akan dicatat dalam jurnal khusus pembelian. Jadi jurnal khusus hanya mencatat bukti transaksi yang sejenis saja. Dengan demikian jurnal penjualan akan digunakan untuk mencatat transaksi penjualan secara kredit saja begitu juga dengan jurnal pembelian

Isroq Prasetyo

BalasHapus12 IPS 2

Jurnal Khusus merupakan jurnal yang dikelompokan sesuai dengan jenis transaksinya. setiap terjadi transaksi, petugas pembukuan mengidentifikasi jenis transaksi yang terjadi, dan mencatatnya kedalam jurnal khusus. Misalnya bila dalam satu bulan perusahaan melakukan pembelian kredit sebanyak 50 kali, maka petugas hanya akan berurusan dengan empat atau lima akun, tergantung pada sebuah kebijakan perusahaan dalam mengklasifikasi transaksinya.

Jurnal khusus perusahaan dagang ( Special Journal) Transaksi perusahaan dagang secara garis besar terdiri atas transaksi pembelian, penjualan, penerimaan kas, dan pengeluaran kas. Transaksi-transaksi tersebut terjadi secara rutin atau berulangulang selama satu periode akuntansi.